来源:21世纪经济报道

中经记者 陈茂利 张硕 北京报道

眼下,全球汽车供应链的区域实力分布,正迎来多年以来最显著的一次调整。日前公布的《全球汽车供应链企业竞争力分析报告(2026)》(以下简称《分析报告》)披露,全球汽车供应链百强企业2025年总营收为86061亿元,同比仅增长1.9%。

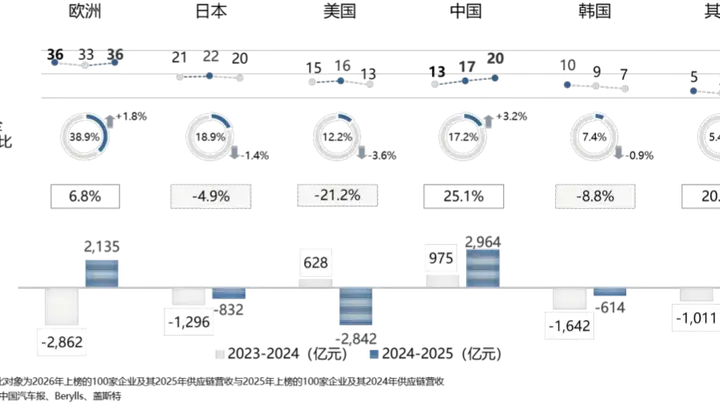

从国家分布角度审视,2025年上榜的零部件企业主要源自欧洲、中国、日本、美国、韩国,分别有36家、20家、20家、13家、7家。

特别引人注目的是,宁德时代、潍柴集团、华域汽车这三家中国企业跻身榜单前20行列。盖斯特管理咨询公司总裁何伟向《中国经营报》记者表达观点:“众多中国供应商集体实现向上突破,标志着本土供应链已脱离规模扩张时期,全球产业地位达成实质性提升。更加值得审视的是增长动力的底层转变。中国企业正在甩脱对本土市场规模和传统配套优势的路径依赖,转向借助电动化、智能化以及海外拓展来争夺更核心的竞争地位,从‘配套角色’向‘共创伙伴’的角色演变。”

全球百强中国企业数量增加至20家

2025年,全球汽车供应链百强企业整体营业收入达到86061亿元,与上一年相比,仅微增1.9%。其中,26家供应商的营业收入超过1000亿元,前3名头部供应商的营收均超过3000亿元,分别是博世、电装、宁德时代。

观察营收总量,行业似乎逐步摆脱了低迷状态,重新步入增长通道。然而将数据细致剖析,便可见到截然不同的产业逻辑。2025年的增长更多并非旧格局的自然复苏,而是在榜单变动、区域重组及赛道转移中形成的新增长动力。

具体分析,依托长期积累的全球整车配套网络,欧洲传统系统供应商维持了基本盘稳定,加上先前在电动化、智能化转型和区域本土化产能布局上的持续投入逐步显现成效,欧洲继续稳居全球百强区域营收规模首位。《分析报告》指出,2025年,欧洲上榜企业恢复到36家,合计营收占比为38.9%。

真正引发产业格局变动的是东方力量。2025年,全球百强中国企业增至20家,全球营收占比从14%提高到17.2%,成功超越美国,成为全球百强区域营收第三大贡献者。位次变化更能反映质变,宁德时代从第7位晋升到第3位,潍柴集团从第9位上调至第7位,华域汽车从第16位提升到第11位。

相比之下,美日韩显现出集体压力。日系企业虽然仍旧占有20个席位,但营收占比从20.3%下降到18.9%,领先优势明显收窄;美国企业减少到13家,占比从15.8%跌至12.2%,在主要区域中降幅最为显著;韩国企业削减至7家,整体经营依然承受压力。

“这三个国家的情况各不相同,但困境存在共通点。日本受困于传统系统供应商在电动化、智能化浪潮中的转型步伐较慢,美国受北美整车需求波动与客户结构过度集中的影响,韩国则被动力电池价格下滑和日趋白热化的全球竞争双重挤压。”何伟提及,这三个传统汽车工业强国的同步“减速”,反映出旧有竞争秩序在新产业逻辑面前的整体被动性。

将各地区数据综合考量,不难看出过去由欧美日韩长期主导的稳定格局已成历史,一套“欧洲维持规模优势、中国加速增长、美日韩同步调整”的多中心竞争新形态正加速形成,这并非周期性的波动,而是一场结构性的变革。

电池、电子、软件成为增长核心板块

区域格局的变化对应着产业主体“谁上升、谁下降”,而各细分板块之间的此消彼长,则揭示了产业价值焦点的迁移方向。

“2026全球汽车供应链百强”与“2026中国汽车供应链百强”中席位的变动已将这一趋势清晰展现。

记者留意到,动力电池、汽车电子、线控底盘、车载软件成为行业增长的主要板块,而在燃油动力、低端标准化零部件领域,增长空间则持续缩小。不同赛道企业在营收规模、盈利水平、位次上逐步显现出明显差异,赛道选择正从经营策略转变为决定发展前景的关键因素。