核心观点

上周市场波动剧烈,全球科技股普遍下跌,A股资金流向低位的板块,市场热议风格是否切换。我们认为,风格再均衡的关键在于流动性预期的变动,而风格切换的核心是产业逻辑或业绩反转,非农就业数据公布后美联储加息预期减弱,当前大模型厂商的年化经常性收入(ARR)、AI领先企业的资本开支及盈利预期都没有放缓迹象,所以全面转变或许还为时过早。不过,和5月下旬的调整不同,由于Meta出售计算能力等因素,本轮科技股回调承受着高估值和单一叙事的双重压力,短期下跌后或可反弹,但7月中下旬美国公司中期财报发布前,市场或仍将经历高波动。投资组合方面,市场广度有望扩大,建议将资金投向科技股以外的创新药、证券以及中期业绩预增且估值较低的股票。

风格展望:转变基础尚不牢固,但市场广度或增加

回顾过往,旧风格收益停滞时往往伴随着流动性预期的剧烈波动,新风格收益形成则需产业逻辑或业绩反转,因此目前看风格转变的条件尚未成熟:1)流动性角度,美国6月非农就业数据不及预期,劳动者参与率下降,美联储加息预期降低,依据CME FEDWatch数据,7月加息可能性降至21.9%,市场认为全年仅加息一次;2)产业层面,苹果提价和Meta剥离计算能力引发市场担忧,但6月Anthropic的年化经常性收入(ARR)超过600亿美元,截至7月第一周海外云服务提供商的前瞻12个月资本开支同比继续增长,AI行业趋势尚未显示出减速迹象。

历史回顾:结构性行情中主线的调整节奏

分析A股典型结构性行情,如2017年“漂亮50”、2019年5G、2020年白酒及2021年新能源,主线调整结束后通常会出现以下信号:1)回调幅度达10~15%;2)调整持续时间半个月到一个半月;3)成交额占比自高点回落一个标准差。再观察1990年代美股科网股行情,纳指经历过8次典型的阶段性回调,平均回撤14.7%,平均持续时间35个交易日,最大回撤后平均32天修复。目前TMT/电子板块的成交额占比仍高达44.4%/32.3%,拥挤度压力尚未充分释放;此外,若后续叙事层面的冲击属实,参考21Q3新能源汽车渗透率二阶导放缓时的表现,修复路径可能更复杂。

中期展望:聚焦AI产业链、涨价板块和制造业出海

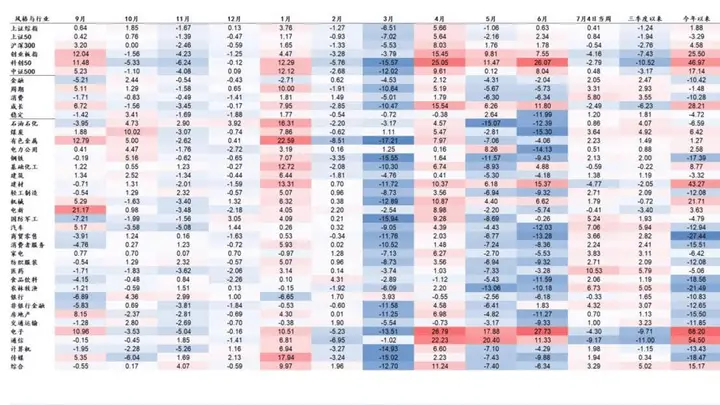

根据我们跟踪的中观景气模型,6月全行业景气指数略有下降,主要受可选消费拖累,中游材料、上游资源、公共事业、科技板块的景气度改善突出,AI产业链、涨价板块(玻璃玻纤、煤炭等)以及制造业海外扩张(通用自动化、航海装备、电池等)是主要景气主线。当前中期业绩预告披露率依然较低,农业、医药、石化、传媒、纺服、化工、电子行业预增净利润中位数领先;从盈利预期变动看,近1个月盈利预期上调幅度大的行业有煤炭、电子、建材、通信、化工,盈利预期修正幅度(上调占比-下调占比)更大的行业为建材、煤炭、有色、通信、机械,与中观数据基本吻合。

投资方向:科技谨慎布局,重视中期业绩高增长的低估值品种

科技板块强弹性+高拥挤度意味着高波动,建议均衡配置:1)科技仍是中长期核心主线,但避免追高,宜逢低吸纳,同时调整结构,减少对纯概念股和拥挤股的过度配置,可关注受益于存储超级周期和国产替代的存储、半导体设备/材料,以及AI通胀逻辑下业绩明确的MLCC、PCB等;2)景气度上行且盈利预期提升、具备补涨潜力的股种,如创新药、证券,亦需留意电池、航海装备、商用车、航运港口、小金属/能源金属、部分化工品等;3)以稳定分红打底仓,银行、交运等稳健股可提供防御支撑。

风险提示:外部环境突变;国内基本面超预期疲软。

图表

市场结构图

国内流动性图

海外流动性图

文章来源

研报《市场宽度或回升下的配置思路》2026年7月5日

方正韬 分析师 S05