界面新闻记者 | 王妤涵

7月15日,华夏保利商业REIT(508605)宣告启动发售。这标志着首单获批的央企商业不动产公募REITs项目正式开启。该产品以广州珠江新城甲级写字楼与佛山千灯湖购物中心作为底层资产,计划募集规模达到17.97亿元。

近期除了保利商业REIT,陆家嘴REIT、锦江REIT、凯德商业REIT等多单新发的商业不动产REITs也相继启动询价程序,行业落地进度明显加快。

回溯时间线,今年上半年国内商业不动产REITs市场已实现规模性突破。首批四单产品成功挂牌交易,另外有20余个项目正处于交易所的受理审核进程中,累计计划募资总额突破750亿元。

赛道热度不断升温,大悦城、首开股份、新城控股等头部房企纷纷加快战略布局,密集提交项目申报材料。行业发展步入全业态覆盖、体系化推进、规模化盘活的存量资产运营新阶段。

“当前商业不动产REITs市场处在制度红利逐步释放的时期。去年末证监会发布的63号文,使得商业不动产试点正式落地,写字楼、酒店、长租公寓、文旅地产等资产获得了发行资格。中国REITs由此迈入‘基础设施+商业不动产’双轮并行的崭新格局。”东方金诚结构融资部高级副总监杨慧在界面新闻的采访中解读道。

大湾区范围内的双业态资产打包发售

华夏保利商业REIT是国内首批获批的央企商业不动产REIT。其底层资产包含“写字楼+购物中心”的双重业态组合。

其中,广州保利中心坐落于珠江新城核心地带,入池面积约8.2万平方米,为一类一线城市核心区甲级写字楼;佛山保利水城·时光汇位于佛山金融CBD区域,打造的是区域型购物中心。两处物业分别分布在广佛两地,并不属于商业综合体的模式。

从运营数据细节看,广州保利中心近年来出租率面临较大下行压力。2021-2025年间,出租率依次为94.40%、95.30%、85.91%、72.73%、69.00%,呈现持续下滑态势。即便2026年3月末签约出租率回升至74.17%,加之2025年续约率达75%,但写字楼市场整体的基本面压力依然显著。佛山保利水城·时光汇的表现则较为稳定,截至2025年末出租率为92.74%。

“此种‘写字楼+购物中心’的双业态打包方式,其优势在于多资产能够分散风险、扩募时可选的业态更为丰富,劣势之处在于可比标的相对有限。两处物业分别位于广州与佛山,不存在互相导流的优势,更多体现的是丰富了基础资产的多样性特征。”杨慧向界面新闻深入剖析道。

杨慧评价道,保利的双业态组合“整体契合2025年末证监会63号文提及的‘鼓励REITs持有业态相近、功能互补或运营协同的资产组合’原则”,有助于推动跨领域资产整合,增加规模效应和风险分散能力。

就发售情况而言,保利商业REIT的认购价格设定为3.593元/份,位于询价区间下限,较评估基准折价10%。发售的总份额为5亿份,预期2026年及2027年的现金分派率分别为5.99%和6.01%。而网下认购倍数仅为1.00倍,意味着网下机构并未出现溢价抢购的情形。

市场显现理性状态

相较于此前部分REITs产品在一级市场出现的高溢价发行情况,保利商业REIT此次定价态度更为理性,网下认购倍数也明显低于首批四单产品。杨慧在采访中向界面新闻阐释:“此现象主要归因于两个方面:

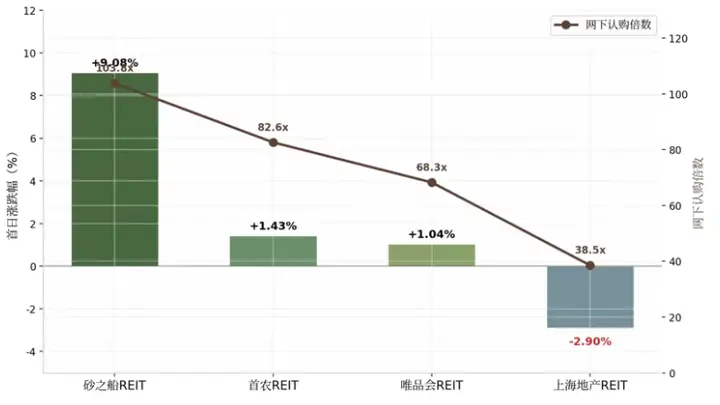

一方面,从运营数据表现角度,自2025年以来,除北京区域优质写字楼出租率略有回升外,其他区域优质写字楼均显现出租率、租金双重下降趋势,行业基本面面临较大压力,首批商业REITs产品并未涉及写字楼业态,导致市场投资者可供参考的标的质量不多。

另一方面,基于市场发展层面考量,6月18日首批4只商业不动产REITs成功上市,合计募资203.33亿元。当时各产品的网下认购倍数频繁出现数十倍甚至上百倍的高值,反映出市场情绪一度高涨。不过,各产品上市首日走势即出现显著分化:国泰海通砂之船商业REIT涨幅高达11.08%,而底层资产包含写字楼成分的汇添富