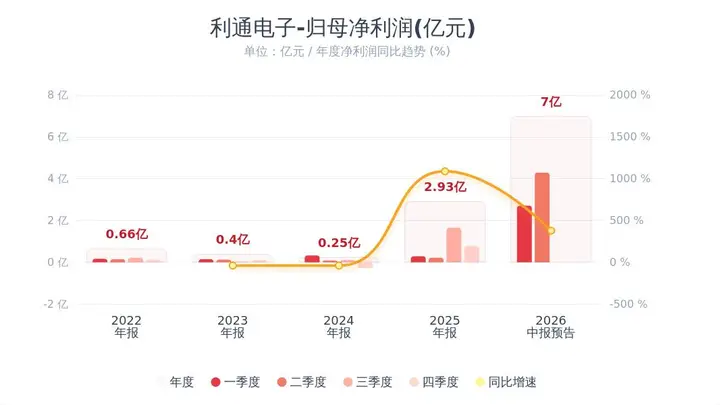

7月14日,利通电子(603629.SH)披露2026年半年度业绩预告,这家企业转型AI算力核心的步伐加快,上半年净利润同比实现惊人增长,超过13倍。算力经销与算力租赁业务齐头并进,传统制造业务减亏,投资收益增加,使得单季盈利环比再创新高。

一、业绩大幅提升:同比超十倍增长,二季度保持高速增长

根据公告,公司预计2026年上半年归母净利润在6.50亿元到7.50亿元之间,而去年同期净利润仅为5107.92万元,同比增幅达到1173%-1368%,盈利能力实现巨大飞跃。

季度细分数据显示,一季度归母净利润为2.71亿元,预计二季度净利润在3.79亿至4.79亿元,环比增长39%-76%。即便一季度因算力经销业务脉冲式增长见顶,二季度盈利依然显著提升,算力长租业务已形成稳定的盈利基础。

二、业绩增长的关键因素

1.算力业务全面开花,经销与租赁同步增长

公司于2023年进入AI算力领域,子公司世纪利通为英伟达Preferred级合作伙伴,拥有高端DGX设备的稳定渠道。在报告期内,算力经销业务订单密集交付,短期设备销售贡献大量利润;长期算力租赁业务出租率保持高位,按月稳定回款,两大业务板块收入大幅增长,成为利润的主要来源。2025年算力业务毛利率将近50%,盈利能力远超传统制造业务。

2.精密金属结构件亏损逐步收窄

公司原先的主营业务是电视液晶金属背板和结构件制造,受消费电视行业低迷影响,长期处于压力之下。报告期内,通过优化产能、控制成本、调整客户结构,制造板块的亏损规模持续减少,不再对整体利润产生重大影响,实现减亏增效。

3.股权投资公允价值增加利润

公司持有的相关股权资产市值上涨,公允价值变动收益同比大幅提高,为账面利润增加重要贡献。

4.股权处置收益同比增加

本期出售部分对外投资股权,获得处置收益,进一步提升了上半年整体盈利水平。

三、行业分析:传统制造向算力转型的典范

利通电子是A股市场典型的跨界转型公司,之前主要生产电视零部件,2023年开始大规模投资智算服务,形成了「精密制造+AI算力」的并列业务模式。

算力业务增长具有长期潜力:公司持有腾讯三年50亿元的大额算力长期合作协议,现有3.8万P高端算力几乎全部租出,新增算力资源持续投放,租赁业务拥有稳定的现金流,可以平衡设备经销的季度性波动。在AI大模型和算力需求不断扩大的背景下,高端GPU和智算集群供应紧张,拥有上游渠道资源的厂商盈利能力较强;而传统显示业务已经企稳减亏,形成了稳固的平台,公司盈利结构完成根本性转变,算力板块成为业绩的核心支柱。

四、未来需要关注的重点

1.算力订单与出租率:监测新增算力设备的上架进度和主要客户的续约情况,观察长租业务是否能够持续平衡经销业务的季节性波动;

2.GPU供应环境:英伟达高端芯片的供应配额变化直接影响公司设备经销业务的增长空间;

3.传统制造板块的恢复速度:精密结构件是否能进一步扭亏,减少对利润的拖累;

4.投资收益的可持续性:区分经营性算力利润与股权处置、公允价值变动的一次性收益,辨别真实主营业务的盈利质量。

风险提示

仅根据上市公司公告及公开行业信息编写,不构成任何投资指导。算力设备经销业务具有季度脉冲特性,持续性有待观察;海外高端GPU供应存在不确定性,可能限制业务拓展;算力行业新进入者不断增加,长期租金价格竞争压力加大;公司资产负债率偏高,扩产可能导致财务费用上升;股权类投资收益存在波动风险,业绩有可能受到阶段性影响。