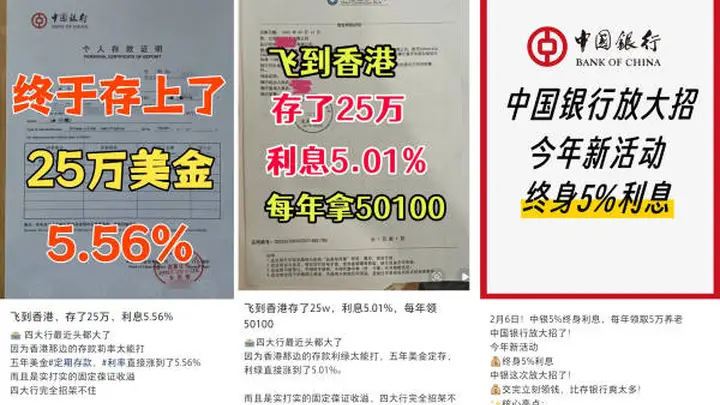

“存25万,利息5.01%,每年拿50100元”,这样的说法配上中国建设银行“个人存款证明”的截图,最近在小红书这类社交平台上随处可见。不过,天下没有免费的午餐。

图为小红书截图

7月13日晚上,中国工商银行、中国农业银行、中国建设银行、中国银行一块儿发了《关于防范冒用银行名义发布高息存款虚假宣传的风险提示》,针对这些宣传集中澄清:查过了,现在根本没有这类存款产品,全是虚假信息。

四大行一同表态:没这回事儿

这四家银行在风险提示里讲,最近有不法分子钻空子,利用第三方互联网平台和社交网络这些地方,冒充国有商业银行,发布“存100万就能享受5.25%利息”“固定年化收益5%”这类虚假的高息回报广告,靠这些话术诱导消费者加微信联系他们,随后推销境外保险或者是投资境外平台项目,骗取高额佣金,甚至搞诈骗活动。

这四家银行都明确表态,查清楚了,眼下根本没有这类存款产品,宣传的那些内容全是假的。

图为小红书截图

观察者网看到,那些声称“银行宣布存够50万就能锁定5%利息”的帖子,图片直接用的是中国银行的存款证明照片,但这些图文、视频里面,啥也没说明白是啥产品,只引导消费者私下联系。当有用户问“是定期存款吗”,一个帖子主直接回“固息储蓄险”。

这种虚假广告其实挺明显的。如今五大行一年期定存挂牌利率是0.95%,三年期1.25%,就算是大额存款的升级版产品,三年期最高才1.55%。5.25%的虚假宣传比真实利率高出去五倍以上,随便有点金融常识就能看出不对劲。

对于这种骗局,四家银行在风险提示中给出了几条明确建议:

一是多留心眼,辨别虚假宣传。别轻信所谓“国有大行高息定存”或类似的高收益拉客信息。对于比正常水平高出很多的收益承诺,得保持清醒,小心掉进非法集资或者诈骗的坑里。

二是找正规地方办事。要是想办存款、理财这些金融业务,请通过商业银行的网点、官网、手机银行App、网上银行、官方客服热线这些正规途径去咨询办理。

三是别走歪门邪道买产品。千万别通过不正规渠道买保险或资管产品。

四是保好个人信息。别随便加陌生人为好友或者点开不明链接,别把身份证号、银行卡号、密码及短信验证码这些关键信息透露给陌生人,防止钱遭损失。

“飞到香港存钱享高息”,靠信息差把人忽悠

同时,网上“飞到香港存钱享高息”的帖子之所以能把人忽悠,正是利用了信息差,只讲怎么把钱弄出去,不提怎么弄回来。

根据国家外汇管理局的规定,个人每年便利化购汇额度是5万美元,这5万可以用来旅游、留学这些经常项目。可要是客户说“我要去香港存钱吃利息”,这个目的本身就不在合规范围内。银行在办汇款时会要求写明用途,到时候一旦被看作是大额、频繁、不真实的“资金外流”,汇款可能就过不去了。

更关键的是资金回流的问题。等到存单或者投资期满,客户想把本金和利息从香港转回内地银行卡,同样得面对外汇管制。那时客户还得向银行讲清楚这笔钱的来路和用途,若被看作是境外投资收益,银行有权利不让你入账,甚至要求你提供复杂的证明材料,还可能把钱“卡”在境外,没法正常结汇。再说,内地居民用个人每年5万美元的便利化购汇额度去买境外分红储蓄类保险,也不符合外汇管理的要求,相关资金跨境收付存在合规风险。

说白了:5万美元以内日常花销,进出还行;要是想拿大额资金“出去吃高息再回来”,既不合法,也不行得通。那些中介一个字不提回流难,恰恰证明,他们根本没打算让你把钱安全拿回来。